ESG

Millal, kellele ja millised standardid ja kohustused kohalduvad?

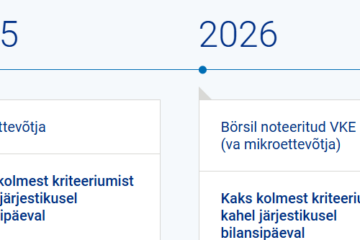

Kestlikkusaruandluse nõue kohaldub kõigile suurettevõtjatele, suurtele kontsernidele ja kõigile reguleeritud turgudel noteeritud äriühingutele (v.a. börsil noteeritud mikroettevõtted). Andmed tuleb esitada vastavuses kohustuslike EL-i kestlikkusaruandluse standarditega (ESRS), esitatud teavet peab kontrollima sõltumatu audiitor. Kestlikkusaruanne avaldatakse ettevõtte majandusaasta aruande koosseisu kuuluva tegevusaruande eraldi osana digitaalses masinloetavas vormis. 2024 2025 2026 Avaliku huvi Loe edasi…